金融の記事

ARTICLEeKYC(ホ方式廃止)について調べてみた【やまざき調べvol.46】

こんにちは!金融カスタマーサクセス部やまざきです。

2027年4月1日より、eKYC(オンラインで行う本人確認手続き)の方式が一部改正されるそうです。

2月27日に警察庁より犯罪収益移転防止法に関する法律施行規則の一部改正を2027年4月1日に行う方針が発表されました。

大きな変化としては、本人確認における従来のホ方式は廃止されるそうです。

犯罪による収益の移転防止に関する法律(以下犯収法)が定める金融機関を含む特定事業者は、2027年4月1日以降はホ方式が使えなくなります。

eKYCは昨今のデジタル化の波に乗るという観点で重要な役割を担っており、金融機関にとって、今回の改正発表への対応が迫られています。

この改正により、金融機関の皆様の業務にどのような影響があるか気になりますよね。

今回はホ方式はなぜ廃止されるのか、改正前と改正後の認証方式の変化、金融機関への影響などを調べてみましたので、ぜひチェックしてください!

犯収法とホ方式とは?

マネーロンダリングやテロ資金供与の防止を目的として、犯収法(正式名称:犯罪による収益の移転防止に関する法律)は定められています(警察庁より)。 銀行や信用金庫などの金融機関を含む対象となる事業者(特定事業者)に以下の3つが義務づけられています。

- 本人特定事項の確認(本人確認)

- 取引記録の保存

- 疑わしい取引の届出

この3つのうち、本人確認の方法における改正がされます。

大きな改正としては、本人確認書類の画像を用いた方式を撤廃することです。これに伴い、ホ方式が廃止されます。

ホ方式は「写真付き本人確認書類の画像」+「容貌の画像(本人確認時に撮影されたもの)」を用いて本人確認する方法ですが(金融庁より)、画像による認証はなりすましが容易だとして廃止されることになりました。

ホ方式と現行の技術のミスマッチ

ホ方式のような本人確認書類の画像を用いた本人認証は、技術の進歩によりなりすましが容易でセキュリティに難があるため、廃止されます。

最近は技術の進歩が目覚ましく、アプリや生成AIを用いた動画、画像の生成が容易になっています。

実際に、過去にはマイナンバーカードの情報及び本人の画像を盗まれ、口座を無断開設された女性がいたり、AIがビデオ通話で友達になりすまし、振込詐欺被害にあった会社社長などの被害者がいるそうです(一般社団法人デジタルアイデンティティ推進コンソーシアムより)。

このなりすましの技術としてディープフェイクがありますが、ネットで少し検索しただけでもディープフェイクが簡単に作れるアプリがたくさんヒットしました。 また、生成AIも実在の人物の写真を生成可能です。

このような技術の台頭により、なりすましが容易になった結果、eKYCの手法において本人確認書類の画像はセキュリティの面で不十分となりました。

そのため、画像を用いた認証方法は廃止とし、廃止後は、マイナンバーカードの公的個人認証やICチップを用いたなりすましの可能性が低い認証方法を主体とします(警察庁より)。

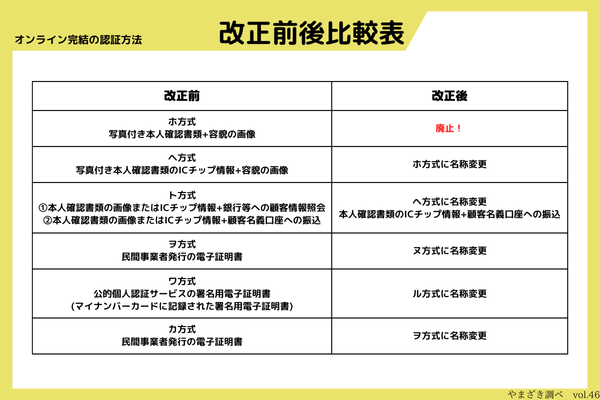

改正前と改正後のオンライン認証方式

自然人のオンラインで完結する認証方法の改正前と改正後を比較できる一覧表を、金融庁の資料や警察庁の資料をもとに作成

金融機関を中心とした業界への影響

金融機関の皆様への影響は大きくわけて3つあります。

既存システムの見直し・再構築

ホ方式(画像による本人認証)が廃止されることで、これに依存していたeKYCの仕組みをそのまま使えなくなってしまいます。改正後に認められているICチップまたは公的認証サービスでの認証が可能なシステムを考案・導入を進めていかなくてはなりません。

顧客体験への影響

ホ方式の廃止によって本人認証に対応している書類の種類が減ることで、UX(ユーザー体験)が悪化する可能性があります。システムの再構築にもつながってくることではありますが、UXが悪化しないように、サポート体制を整えていく必要もありそうです。

不正検知・審査プロセスの高度化

近年、eKYCを悪用した不正が増加し、なりすましや偽造書類、ディープフェイクによる本人確認のすり抜けといった手口が巧妙化しています。こうした状況を受け、旧eKYCガイドラインは廃止され、新たな基準が導入されることになりました。しかし、基準を守るだけでは不十分なのではないかと感じています。加速していく不正の技術に対応していくためにも、AIによる動画の真贋判定やユーザー行動のモニタリングなど、より高度なリスク管理と継続的な見直しが不可欠だといえます。

eKYC導入のサポートをします!

急激に進むデジタル化によって巧妙化したなりすまし等の犯罪対策の観点から、eKYCの手法の1つであるホ方式が廃止となり、金融機関の皆様は、このような社会や政策の流れに対応する認証サービスの導入が求められるようになります。

弊社のSPIRAL®とeKYCサービスで本人確認システムを構築・導入した実績が多数あります!

例えば弊社の導入事例として、本人確認システムを構築し各種申込をWeb完結、来店不要でお客様と営業店のどちらも利便性向上を実現しています。

アプリケーション開発にご興味があれば弊社にご相談ください。構築・導入のお手伝いをさせていただきます。

※本記事の内容の信頼性、正確性、真実性、妥当性、適法性及び第三者の権利を侵害してないこと等について、当社は一切保証いたしません。また、本記事の利用によって発生したいかなる損害その他トラブルにおいても、当社に一切の責任はないものとさせていただきます。

参考文献

【案文】犯罪による収益の移転防止に関する法律施行規則の一部を改正する命令案 (2025年2月28日 内閣府、総務省、法務省、財務省、厚生労働省、農林水産省、経済産業省、国土交通省 閲覧日:2025年4月17日)

本人確認手法のJPKI一本化を前提とした、 不正対策と利便性の高い本人確認の実現 (2024年5月15日 一般社団法人デジタルアイデンティティ推進コンソーシアム 閲覧日:2025年4月17日)

犯 罪 収 益 移 転 防 止 法 に お け る オンラインで完結可能な本人確認方法の概要 (金融庁 閲覧日:2025年4月17日)