金融の記事

ARTICLE保険業界非対面チャネル強化状況調査(2022年度版)【やまざき調べvol.39】

こんにちは!金融カスタマーサクセス部やまざきです。

前回、銀行の非対面チャネル強化状況について調べてまとめた記事をリリースしましたが、予想以上にご覧いただけていて嬉しいです。

今回は、保険業界の動向を把握するため、生保と損保合計75社を調査しました。が・・・

業界別の非対面チャネル調査シリーズは、業界全体の動向について広く浅く調べていきたいと思っています。今回も対象企業をすべて均等にWebなどで調査しました。

しかし、生保も損保も、同じ業態の中で様々な販売形態があります。非対面チャネルがどのように活用されているのかも販売形態によって異なる可能性が高く、調べた結果を一概に非対面チャネルの強化状況だとは言い切れません。

記事として公開するか悩みましたが、今後同じ対象の調査を継続して行えば変化からわかることもあるだろうと思い、今年時点の調査結果を公開することにしました。

調査対象

金融庁が「免許・許可・登録等を受けている業者一覧」に公開している金融機関のうち、生命保険会社と損害保険会社を調査対象としました。

- 生命保険会社42社

- 損害保険会社33社

合計75社

調査内容

今回は、4つの調査を実施しました。

- ターゲット顧客にかかわらず、スマホアプリとLINE公式アカウントの提供有無

- 新規顧客を獲得できる非対面チャネルの一つである保険比較サイトの掲載状況

- 新規顧客がWeb上で契約できる保険商品の有無

- 既存顧客向けの住所変更をスマホやPCから行う手段の有無

免責

保険業界は、代理店や職域を経由した契約をメインとしている会社も多いです。

しかし、代理店営業や職域営業でどこまで非対面チャネルが活用されているのかの調査は難しいので、今回は、あくまで保険会社自体がコーポレートサイトに公開している情報をインターネットで一つ一つ手作業で調べた結果だけをご紹介しています。

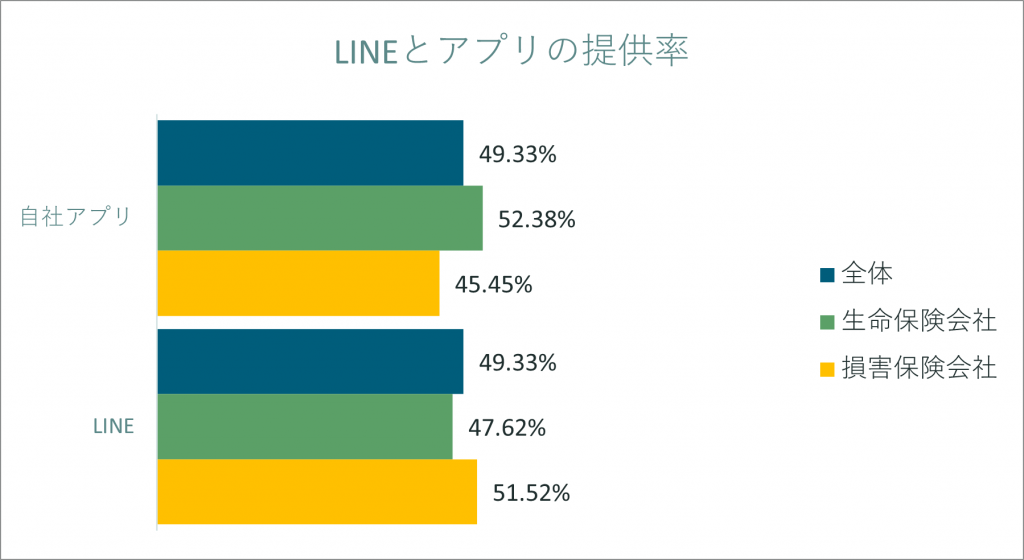

スマホアプリとLINE公式アカウントの提供有無

調査開始当初、どの角度から保険業界の非対面チャネルを調査しようか決めあぐねて各社の中期経営計画にも目を通してみました。

非対面チャネルの強化に着目して目を通してみたところ、生保はスマホアプリの提供に力を入れる方針の企業が多い印象でした。

気になってアプリの提供率についてWebで調べていると、LINEアカウントの提供について触れているページも一緒によく見かけます。せっかくなので両方調べてみました。

調査方法

インターネットで「会社名 アプリ」で検索し、自社提供のスマホアプリの有無を調べる。

また、LINEスマホアプリにて会社名を検索し、公式アカウントの有無を調べる。

調査結果

中期経営計画で宣言している会社が多いこともあり、スマホアプリを提供している割合は生保のほうが若干高いです。健康増進をきっかけにした接点強化アプリから、既存のお客様向けの手続きアプリまで様々なものが提供されていました。

一方でLINE公式アカウントの提供率は損保のほうが少し高いです。事故発生時の連絡に活用しているケースもあり、日常使いされているチャットツールは相性が良さそうです。

年齢やライフスタイルに合わせた保全活動を効率化するためにも、LINEやアプリは役に立ちそうです。それぞれの中でどのようなコンテンツを提供しているのかで分類すると、さらに傾向が見えてくるのかもしれません。

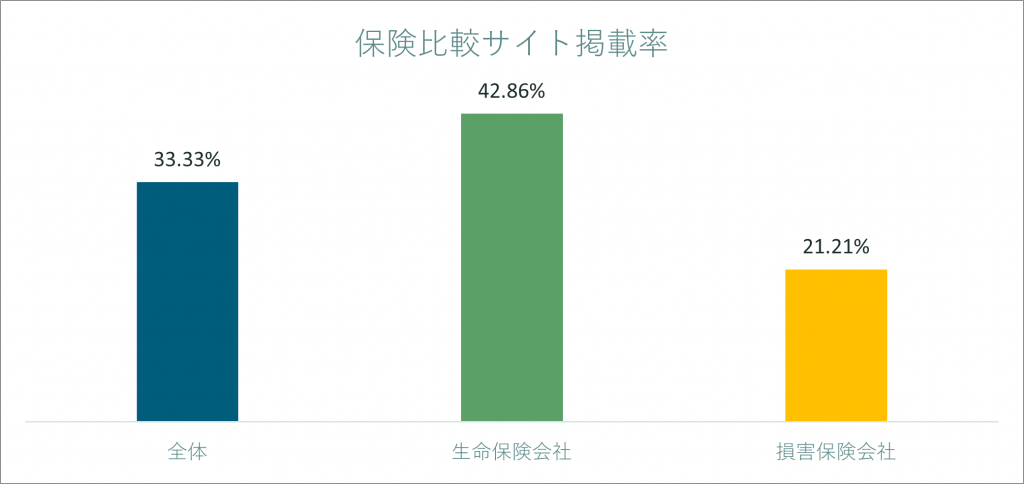

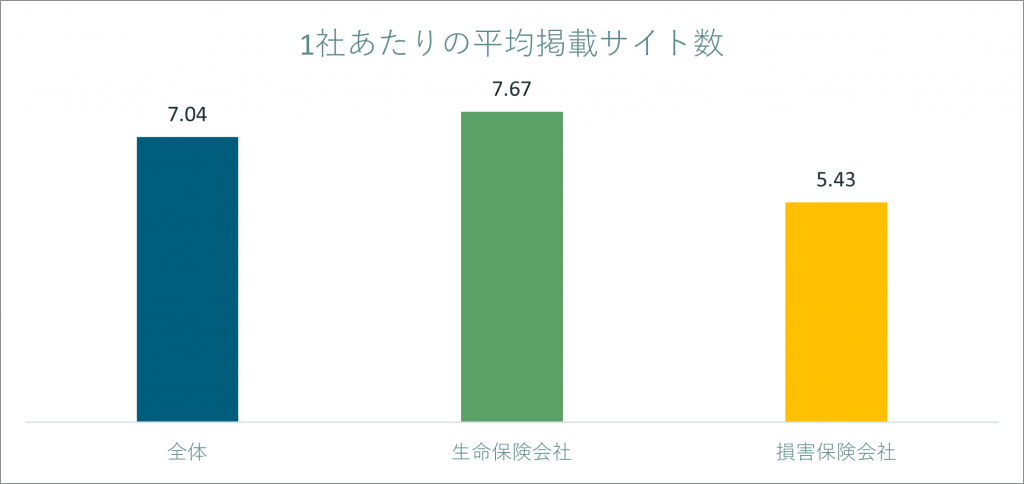

保険比較サイトの掲載状況

2つ目は、保険比較サイトに掲載されている保険会社の数と、1社あたりの比較サイト掲載件数です。

保険の契約を検討されている方が利用するであろうWeb上の動線の1つとして興味を持ち、調査をしてみました。

中期経営計画で宣言している会社が多いこともあり、スマホアプリを提供している割合は生保のほうが若干高いです。健康増進をきっかけにした接点強化アプリから、既存のお客様向けの手続きアプリまで様々なものが提供されていました。

一方でLINE公式アカウントの提供率は損保のほうが少し高いです。事故発生時の連絡に活用しているケースもあり、日常使いされているチャットツールは相性が良さそうです。

年齢やライフスタイルに合わせた保全活動を効率化するためにも、LINEやアプリは役に立ちそうです。それぞれの中でどのようなコンテンツを提供しているのかで分類すると、さらに傾向が見えてくるのかもしれません。

保険比較サイトの掲載状況

2つ目は、保険比較サイトに掲載されている保険会社の数と、1社あたりの比較サイト掲載件数です。

保険の契約を検討されている方が利用するであろうWeb上の動線の1つとして興味を持ち、調査をしてみました。

調査方法

「生命保険 比較」「損害保険 比較」などの単語をWebで検索。検索結果上位にランクインしている保険比較サイトのうち、取り扱い保険会社一覧を掲載している11件のサイトを対象に、どの保険会社の商品を取り扱っているか集計を行いました。

調査結果

・・・という先入観を持って調査を行いましたが、私の勘違いだったようです。

比較サイトに商品を掲載している保険会社の割合は、生保のほうが多いようです。損保の倍以上の導入率でした。

掲載サイト数を保険会社単位で集計したところ、1社あたりの掲載サイト数も生保のほうが損保より2~3件ほど多いようです。

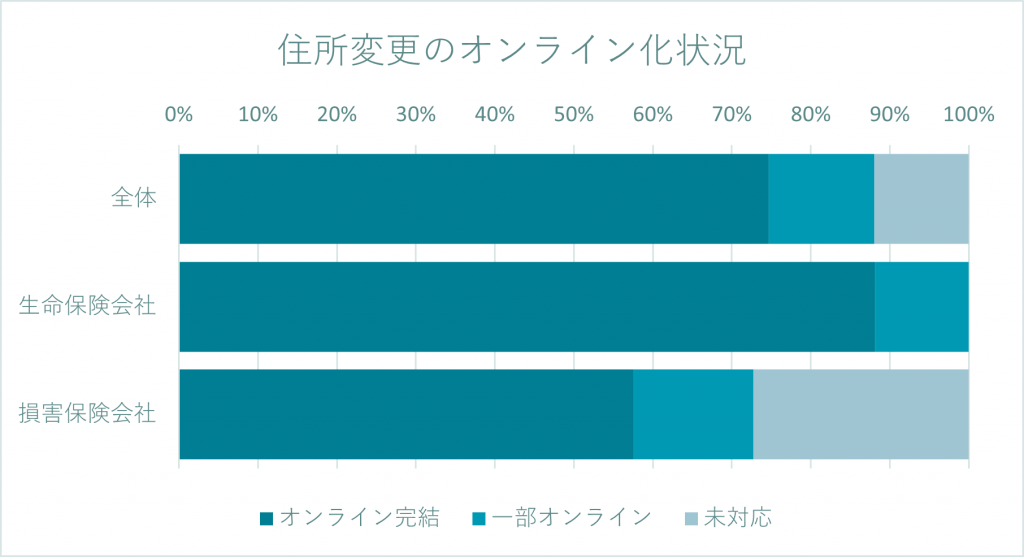

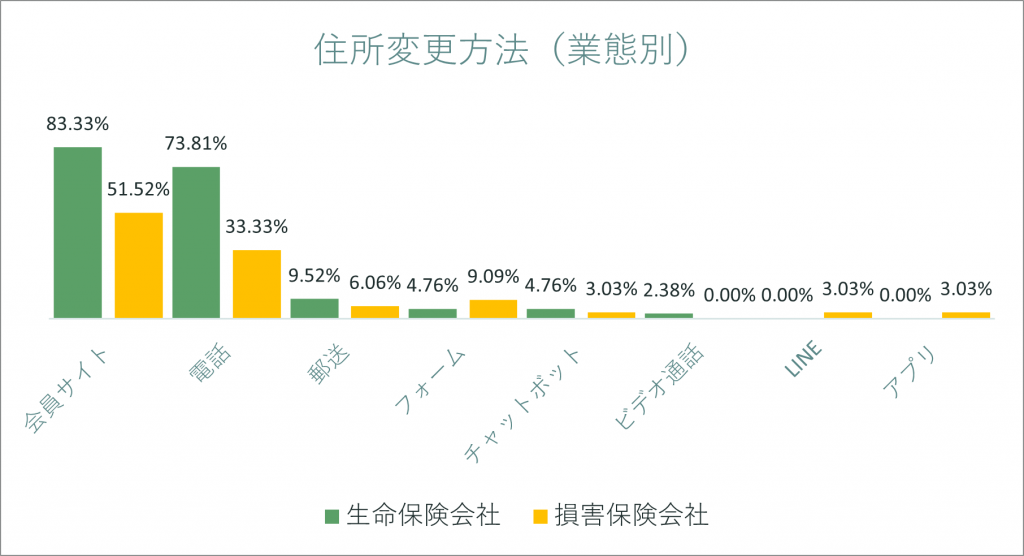

住所変更方法

売上につながらない諸届として、住所変更の受付方法についても調べてみました。

調査方法

インターネットで「会社名 住所変更」等で検索し、来店不要の住所変更方法を確認。

受付方法ごとに集計するほか、PCやスマホから手続できる手段を1つでも提供している場合は「オンライン完結」、完結する方法は提供していないものの郵送や電話など来店不要の手続手段を提供している場合は「一部オンライン」対応済みとして企業単位で集計を実施しました。

調査結果

全体的に住所変更のオンライン化割合は高く、とくに生保は100%です。来店不要の住所変更方法を必ずなにか1つWebサイト上で案内していました。

損保は少し低いですが、商品の性質などから契約者の住所変更受付は優先度の低い業務なのかもしれません。

手段別では会員サイト内で手続きできる割合が高く、前回の銀行業界調査時と似たような結果になりました。

生保で電話での受付割合が会員サイトなみに高いのは、幅広い年代に来店・訪問不要な窓口を提供する必要があるからでしょうか。

個人的には、郵送での変更手続きはもっと多くの保険会社で受け付けていると想像していたので、1割未満にとどまったことが少し意外でした。

また、チャットボットやビデオ通話など、件数は少ないものの住所変更方法のバリエーションが銀行より多い印象があります。

インターネット上に手順が公開されていない場合でも、代理店経由でWebから手続きできるケースもありそうです。

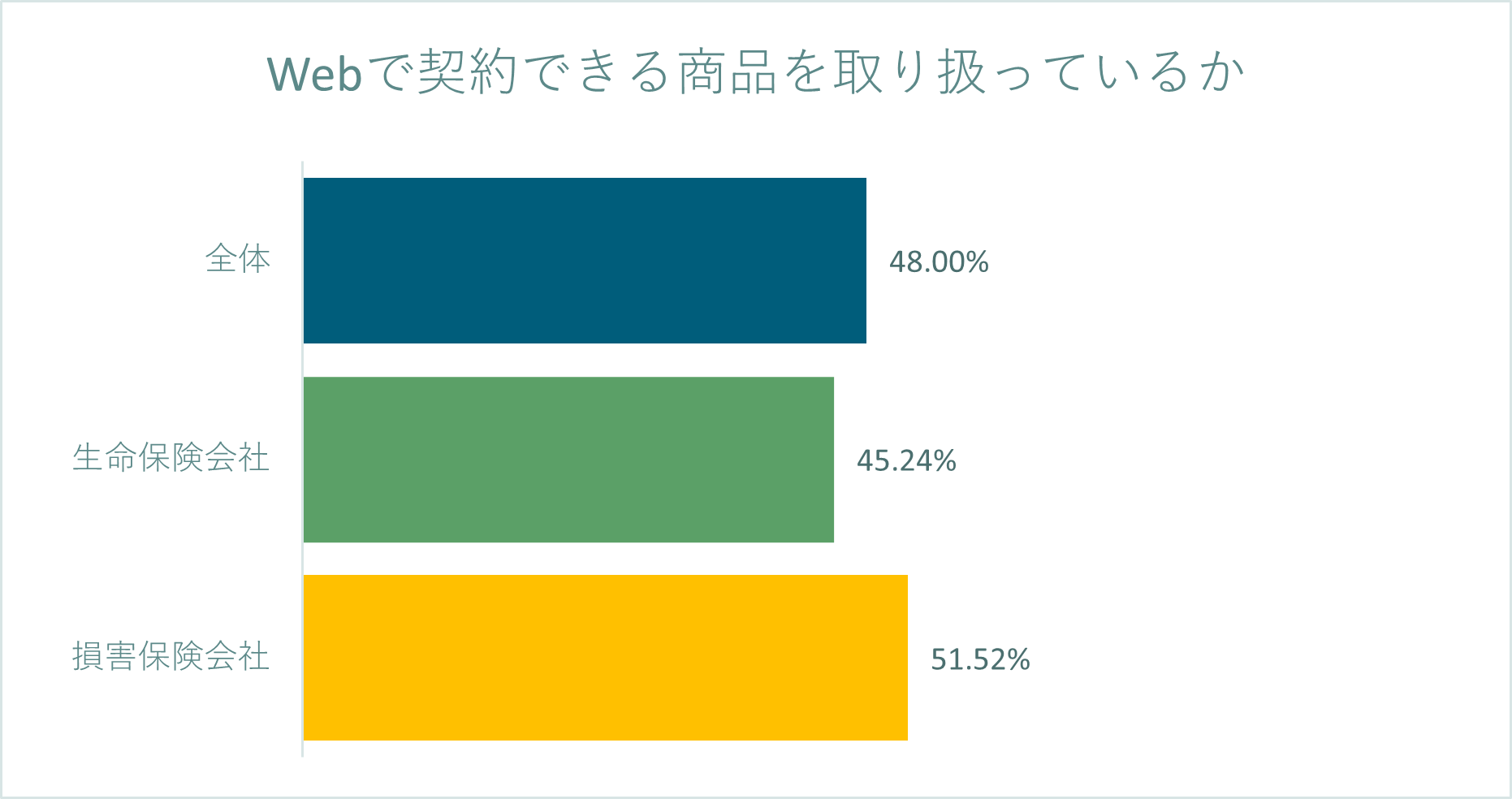

Web上で契約手続きができる保険商品の有無

販売形態が多岐にわたる保険業界なので、すべての保険会社がWeb上で契約できる商品を販売する日はなかなか来ないだろうとは思いつつも、今後定期的に調べることで業界の変化を知ることができそうなので、調べてみました。

調査方法

インターネットで、「会社名 保険 契約」などの単語で検索し、Web上で契約手続きができる保険商品がヒットするかどうかを調べる。

調査結果

調査の結果、損保のほうがすこし多く、全体の51%でした。

生保は医師による診査が必要なケースもあり、損保に比べるとWeb上で契約を受け付けるハードルが高そうです。また、自動車保険は1年や3年など更新までのスパンが短いです。更新のタイミングで乗り換えや契約変更を検討されているお客様の対応の多さなども関係しているのかもしれません。

保険業界の調査は課題が沢山

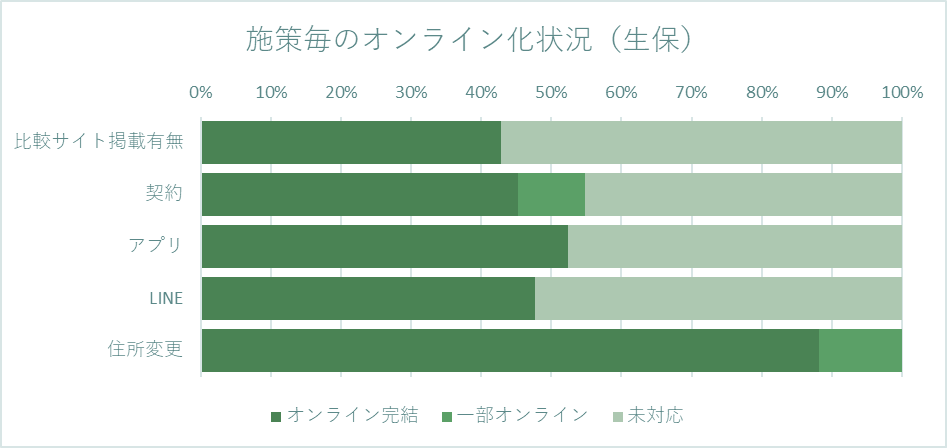

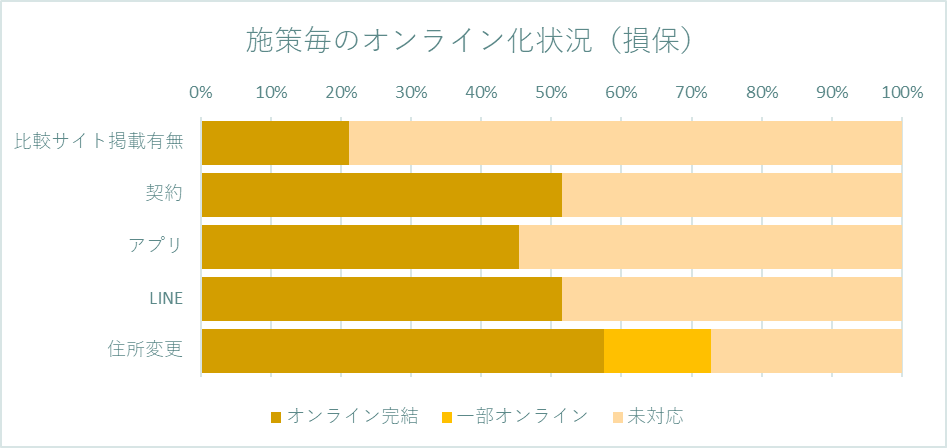

今回調べた施策の調査結果を業界別で簡単にまとめてみました。

なお、比較サイト掲載やアプリ・LINEの有無には「一部オンライン」という状態が存在しないため、掲載や提供がある場合は「オンライン完結」にカウントしています。

どれも導入率が5割程度ですが、保険契約と住所変更のWeb化は進んでいるようです。

特に生保業界では比較サイトに積極的に掲載していたり、住所変更は一部オンライン化を含めると100%に登るなど、非対面チャネルの強化に積極的であるように感じられます。

今回はあくまで広く浅く業界全体を調査しました。

しかし、規模やサービスの提供形態で区分されている銀行業界と違い、保険業界は同じ業態でもサービスの提供方法が異なります。

そのため、販売形態ごとに公正に調べることは難しかったです。

今後は同じ対象を定期的に調査することで変化を確認したり、販売形態ごとに細かく非対面チャネルの強化状況を見たりする機会も作っていきたいです。

- 自力で調べてみた!銀行業界の非対面チャネル強化状況(2022年度版)【やまざき調べvol.38】

- 住友生命さまのDX成功事例をご案内!!2025年の崖を乗り越えるには?【やまざき調べvol.24】

- 保険やローン申込みの書類提出が不要になる自己情報取得APIとは?!【やまざき調べvol.22】

- 非対面営業を強化するメリットを考えてみた(保険業界編)【やまざき調べvol.17】

- 過去のやまざき調べはこちら

- やまざき調べメルマガ登録

- やまざきが人事採用担当にインタビューされました

※本記事の内容の信頼性、正確性、真実性、妥当性、適法性及び第三者の権利を侵害してないこと等について、当社は一切保証いたしません。また、本記事の利用によって発生したいかなる損害その他トラブルにおいても、当社に一切の責任はないものとさせていただきます。